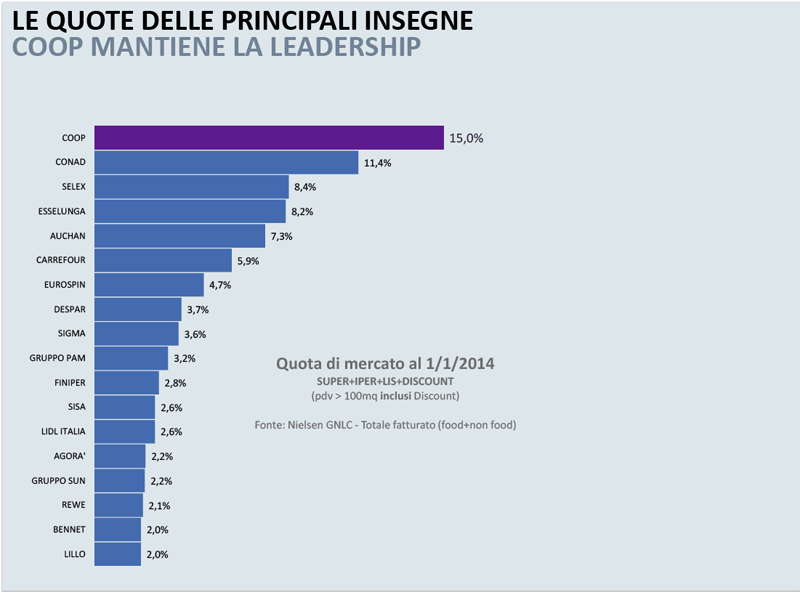

Uniti è meglio. La gdo italiana sceglie la strada delle alleanze per reagire a una complessa situazione di mercato, la più difficile della storia economica recente del nostro paese, attanagliato nella morsa della crisi dei consumi e degli investimenti e sotto la realistica minaccia di deflazione. Lo scorso settembre è stata siglata la partnership tra Conad e Finiper e a distanza di pochi giorni, Coop Italia ha stretto un sodalizio con Leclerc e Delhaize. Un’alleanza orientata al mercato interno la prima, con ambizioni internazionali la seconda, in entrambi casi un tentativo concreto per superare il problema della frammentazione distributiva, facendo massa critica e creando sinergie. Analizzando nel dettaglio le due operazioni, la catena commerciale di Marco Brunelli entrerà nella supercentrale Conad a partire dal 2015 per una durata di cinque anni rinnovabile per ulteriori cinque. L’obiettivo principale dell’accordo definito epocale è la comune negoziazione degli acquisti, che una volta a regime movimenterà oltre 14 miliardi di euro. La sinergia si realizzerà, inoltre, nella gestione dei prodotti non food, nell’ottimizzazione della logistica e sullo sviluppo degli assortimenti, soprattutto nelle categorie ad alto valore aggiunto e nei freschi. “I due gruppi – commenta Francesco Pugliese, amministratore delegato di Conad – hanno risorse e capacità adeguate per poter cogliere le opportunità offerte dalla crisi, proponendo convenienza e servizi sempre più vicini alle esigenze dei cittadini, ma anche tutelando la qualità delle produzioni della filiera agroalimentare italiana”. A fattor comune saranno messi i rispettivi punti di forza: per Conad la capillarità distributiva dei 3.019 punti vendita associati, una marca del distributore del valore di 2,4 miliardi di euro e i vantaggi della partnership europea con Core; per Finiper i 26 ipermercati Iper la Grande I e i 170 super a insegne U! come tu mi vuoi e U2. Questi ultimi per il terzo anno consecutivo hanno conquistato il primo posto come insegna più conveniente per i consumatori e non è escluso che la formula, finora localizzata in Piemonte, Lombardia, Veneto Friuli Venezia Giulia, Emilia Romagna, Marche e Abruzzo, proprio in virtù della partnership, possa essere estesa ad altre aree del paese. “La partnership con Conad – commenta a Foodweb Mario Gasbarrino ad di Unes – va oltre il semplice accordo commerciale, vede coinvolte due aziende italiane che hanno tanti punti in comune, a partire dal fatto che hanno continuato a investire e a crescere anche in tempi di crisi. Sia noi che Conad abbiamo avvertito la necessità di concentrarci, creando valore non tanto attraverso l’allargamento della rete, quanto capitalizzando quella esistente. E condividendo l’idea dell’importanza della centralità delle persone e a livello di assortimento il ruolo chiave dei freschi e dei prodotti locali. Insieme i due gruppi copriranno una quota che supera il 21% del mercato retail lanciando così la sfida a Coop Italia, finora leader indiscusso del panorama distributivo con uno share del 18,5%, che nel frattempo ha siglato l’altra ‘grande alleanza’ con Leclerc e la belga Delhaize, entrando nella cooperativa europea Coopernic. Operativa anche questa dal prossimo gennaio, prevede una collaborazione su tre assi chiave: gli acquisti dai fornitori internazionali, lo sviluppo della marca del distributore, il miglioramento degli assortimenti. “Per Coop – ha commentato Marco Pedroni, presidente di Coop Italia – si chiude una fase iniziata nel 2005 che metteva al centro le alleanze nazionali e si apre una nuova fase di respiro internazionale, maggiormente adatta a sostenere le imprese cooperative in mercati di alta e globale competizione. Con Leclerc e con Delhaize condividiamo la visione di un mercato di convenienza e qualità e la necessità di rafforzare le azioni di consumerismo attivo a vantaggio di tutti i consumatori che sono tratti peculiari di tutti e tre i gruppi. Infine Coop conferma l’impegno a concludere ogni attività di Centrale Italiana entro il 2014 e a sciogliere la centrale d’acquisto”. Le due operazioni dimostrano la volontà da parte delle catene coinvolte di reagire alla situazione critica che coinvolge il mercato retail, percorrendo nuove strade che concorrano a creare valore. Negli ultimi anni l’erosione dei margini delle catene distributive alimentari ha determinato la riduzione delle nuove aperture e per la prima volta nel 2013 un ridimensionamento della superficie di vendita (-0,2%) imponendo un ripensamento delle strategie. L’Italia continua a pagare rispetto al resto d’Europa il costo di un’elevata frammentazione, oltre a un ancora limitato peso della marca commerciale, per cui il ricorso alla concentrazione è sicuramente il tentativo per recuperare efficienza. A registrare trend in crescita nella numerica dei punti vendita e nelle superfici sono soltanto superstore e discount. Le vendite per metro quadro di area di vendita premiano proprio il superstore che sfiora nel 2013 gli 8mila euro. Il discount è invece l’unico canale che registra un incremento della produttività nell’ultimo biennio: è passato infatti dal 9,5% di quota sul totale delle vendite della gdo nel 2007 al 14,7% del 2013. Ma ciò non è sufficiente per affermare che il format del futuro in Italia sarà il discount, così come l’analisi di Planet Retail prevede per il resto d’Europa.