Solo all’apparenza sembra una contraddizione, ma è quanto emerge dello studio condotto dal Mipaaf sul settore olivicolo italiano, report elaborato in vista di un’imminente riforma delle politiche comunitarie per l’agricoltura. Primo importatore, l’Italia è seconda solo alla Spagna per l’esportazione di olio a livello mondiale. Condotta nell’ambito del Programma della Rete Rurale 2014-2021, l’analisi sullo status quo della filiera olivicola-olearia italiana, ha lo scopo di evidenziare l’importanza strategica della produzione nazionale di olio nelle dinamiche dello scambio internazionale.

IMPORT-EXPORT, LO SCENARIO INTERNAZIONALE

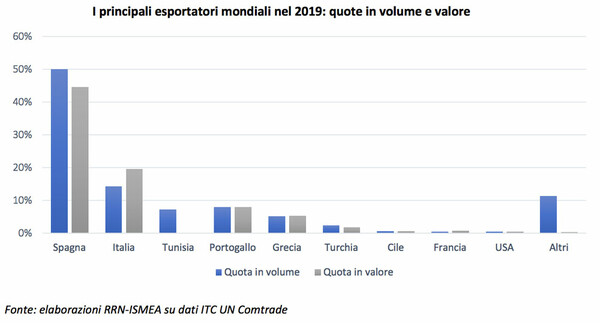

Per quanto riguarda le esportazioni, il commercio mondiale dell’olio d’oliva e di sansa è governato da un esiguo numero di player, i principali paesi produttori (Spagna, Italia, Tunisia, Grecia e Portogallo). Da un’analisi aggregata degli scambi emerge che nel 2019 sono stati esportati complessivamente 2,37 milioni di tonnellate, un dato sostanzialmente in crescita nel medio-lungo periodo, mentre il valore si è fermato a 7 miliardi di euro, rimarcando l’assenza di una tendenza stabile e univoca nel tempo, dovuta alla forte oscillazione dei prezzi internazionali.

Sempre in riferimento al 2019, concentrando il focus sull’olio d’oliva vergine ed extravergine si registra che i volumi scambiati sono ammontati a circa 1,7 milioni di tonnellate, a fronte di un valore di 5,2 miliardi di euro, raggiungendo una quota di oltre il 70% degli scambi mondiali sia a volume che a valore. La Spagna si aggiudica un incontrastato primo posto con una quota di circa il 50% dell’olio movimentato su scala globale. La seguono, a notevole distanza, Italia, Portogallo, Tunisia e Grecia.

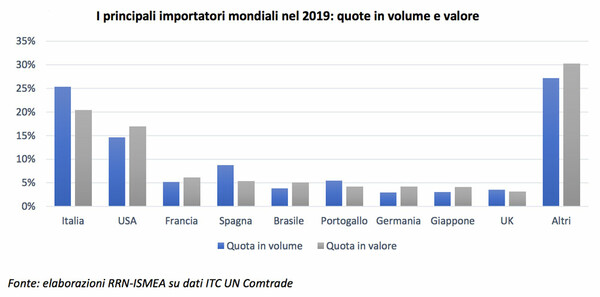

Come già sottolineato, oltre che secondo esportatore, l’Italia è anche il principale acquirente mondiale di olio di oliva, con una quota che si attesta intorno al 30% nel 2019, seguita da Stati Uniti e Spagna. I primi 5 paesi concentrano il 60% delle importazioni mondiali espresse in valore e il 65% in quantità, quote che salgono all’80% se vengono considerati i primi 10 importatori.

Negli ultimi quattro anni non solo si evidenzia una diversa evoluzione dei flussi complessivi in volume e in valore, ma anche tra i principali competitor del settore le differenze sono piuttosto marcate. Se, infatti, si confrontano i primi due player, Italia e Spagna, si osserva che: le importazioni italiane hanno perso in valore il 5,8% in media ogni anno, a fronte di un incremento dei volumi dell’1,2%; quelle della Spagna hanno avuto flessioni molto più marcate, sia in volume sia in valore; la domanda di olio d’oliva, al contrario, è stata molto dinamica negli Stati Uniti, con un +4,4% in volume e un +2,9% in valore mediamente ogni anno.

LA BILANCIA COMMERCIALE ITALIANA

Consapevoli del fatto che l’Italia è primo importatore e secondo esportatore mondiale, appare comprensibile il dato che riporta una bilancia commerciale del Paese con un disavanzo di importazioni nette per tutto il comparto dell’olio d’oliva e di sansa. L’analisi sul 2019, infatti, restituisce dati import che eccedono i numeri dell’export di 263mila tonnellate e di 62 milioni di euro, in linea con un trend in decrescita registrato nell’ultimo triennio. Guardando alle quote, però, si osserva un disavanzo che pesa il 28% sul volume complessivo di import-export italiano di olio d’oliva, ma appena per il 2% sul corrispondente valoredell’interscambio commerciale.

Questa differenza si può spiegare analizzando i dati del triennio. Tra il 2016 e il 2019 le esportazioni del settore sono diminuite del 6,6% in quantità e del 10,3% in valore, mentre le importazioni sono aumentate del 3,1% a volume, a fronte di un calo molto consistente del 22,8% a valore. Queste dinamiche hanno portato a una riduzione del deficit in valore di ben 267 milioni di euro e di un aggravamento di quello in volume di 42mila tonnellate.

Una tariffa agevolata dovuta in primis al fatto che il Paese importa l’olio sfuso e lo rivende imbottigliato. Ma soprattutto il differenziale di prezzo è giustificato dalla tipologia di prodotto finito che l’Italia immette sul mercato internazionale. Il nostro Paese infatti si distingue per la commercializzazione di blend oleari. Sono proprio le importazioni di olio che, oltre a coprire una fetta di mercato interno, alimentano l’export delle industrie olearie italiane da sempre apprezzate e riconosciute per il proprio know how in termini di composizione di blend di prodotto di qualità, proveniente dai diversi paesi produttori.